Как вывести деньги со счета компании. Способы вывести деньги с киви без комиссии. Как обезопасить поступления от блокировки

Для того чтобы вывести WebMoney в наличные – существует 4 способа: вывод электронных денег на счёт/карту банка через банкинг WebMoney, обмен электронных денег на наличные с помощью обменных сервисов, прямой денежный перевод, оплата услуг и покупок электронной валютой. Подробно об этих способах, а также инструкции по выводу средств – мы представим вам в этом посте.

Ниже рассмотрим следующие вопросы:

Система WebMoney

WebMoney– это международная электронная система расчётов.

На сегодняшний день WebMoney является самой популярной системой расчётов в Рунете. Для работы и бизнеса в Интернете без кошелька в WebMoney просто не обойтись, так как все основные операции проходят через данную систему. Именно на WebMoney приходится подавляющее количество финансовых потоков в нашем сегменте интернета. Кроме того, что в Вебмани можно производить внутренние операции в виде перевода средств между счетами, деньги из этой системы можно обналичить. Как? – Узнаете дальше.

Подготовка

Формальный аттестат

Итак, вы уже зарегистрированы и у вас имеется кошелек в WebMoney . Для обналичивания вам нужно будет как минимум формальный аттестат. О том, как получить формальный аттестат в системе WebMoney подробно будет рассказано в видеоролике.

Также для обналичивания WebMoney вам нужно выбрать банк, который будет обслуживать ваш счёт.

Выбор банка для обналичивания WebMoney

Выбрать банк и открыть в нём счёт – достаточно простая на первый взгляд процедура, но на самом деле в ней очень много нюансов. Как правило, наш человек выбирает банк по его известности, а также по тому, что кто-то из близких там получает зарплату. Но это не совсем правильный подход. При выборе банка для вывода WebMoney нужно руководствоваться следующими критериями:

- Развитость сети отделений и банкоматов . Желательно чтобы это был крупный банк, филиалы которого есть по всей стране, и несколько в вашем городе. То же самое касается сети банкоматов этого банка, хорошо, если они будут недалеко от вашего дома, а также в местах, где вы часто бываете (чтобы вам было удобно снять средства в любой момент дня и ночи);

- Банкинг . Очень хорошо, если у банка будет интернет-банкинг, с помощью которого вы сможете через интернет проверять состояние своего счёта, осуществлять переводы между счетами и производить оплату услуг (связь, интернет, коммунальные платежи и др.). Как дополнительный бонус – наличие у банка мобильного приложения, так называемый мобильный банкинг, это мобильное приложение для устройств под управлением iOS или Android, которое повторяет все функции интернет-банкинга;

- Стоимость обслуживания . Уточните в банке, сколько будет стоить обслуживание карты и каков процент комиссии за снятие денежных средств. Как правило, существует два вида карт: первый – когда владелец платит фиксированную сумму за обслуживание карты за год, и при этом не взимается комиссия за снятие наличных, второй – когда владелец не платит за обслуживание карты, но при этом у него взимается процент от суммы снятие наличных. Какой из этих типов карт выбрать – решайте сами исходя из выгодности, также обратите ещё внимание на дополнительные возможности карт, как правило «обслуживаемые» карты дают больше возможностей. Стоимость платы за обслуживание и процент комиссии уточняйте в банке заранее;

- Платёжная система . На сегодняшний день выдаются карты трёх платёжных систем: MasterCard, VISA и ПРО100. MasterCard и VISA являются американскими системами, при этом они подходят для тех, кто планирует расплачиваться картой в Интернете, а также пользоваться ей заграницей. ПРО100 – это российская платёжная система, такая карта подходит для внутрироссийского пользования и не будет доступна для оплаты в интернете и за рубежом, зато она не зависит от состояния международных отношений (санкций), так как является внутренней.

- Связи . Конечно же, если у вас есть знакомые или родственники, работающие в хорошем банке, то это также один из факторов, который играет в пользу банка, так как при возникновении вопросов вы можете обратиться к такому человеку и в зависимости от проблемы быстро всё решить.

В выбранном банке желательно открыть карточный счёт, так как с помощью платёжной карты удобнее снимать средства.

Рассмотрим наиболее лучшие банки для обналичивания денег с Вебмани.

- «Сбербанк»

- «ВТБ24»

- «Русский Стандарт»

- «Альфа-Банк»

- Банк «Открытие»

- Банк «Тинькофф»

- Банк «Авангард»

- «Связной» Банк

- «ПромСвязьБанк»

Из перечисленных банков рекомендуем остановить свой выбор на первых трёх: «Сбербанк», «ВТБ24» и «Русский Стандарт». Эти банки имеют большую сеть отделений и банкоматов, хороший и функциональный интернет-банкинг (с наличием мобильного банкинга).

Процесс вывода

На сегодняшний день существует четыре способа обналичивания WebMoney, которые мы рассмотрим ниже. Итак, у вас уже есть WMR-кошелёк, формальный аттестат и банковская карточка на ваше имя – можно выводить средства.

Банкинг WebMoney

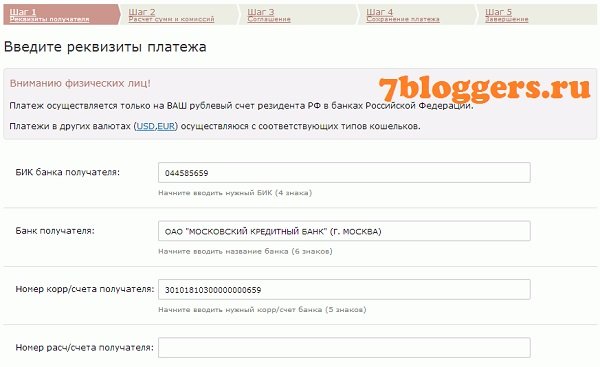

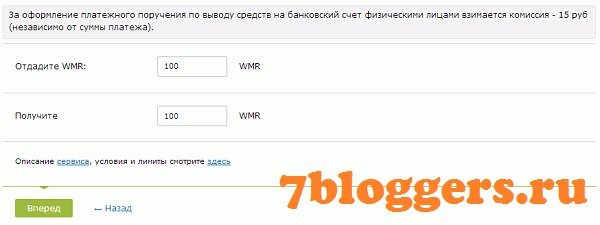

Стандартный способ вывода рублей с WMR . Вы переводите электронные деньги системе WM, которая производит перевод средств на вашу банковскую карту.

Теперь выбираем раздел «Вывести».

В поле платежи выберете название своего банка, чтобы произвелось автоматическое заполнение реквизитов перевода средств.

Вам остаётся только ввести номер своего счёта, ФИО и при необходимости назначение платежа.

Введите имя шаблона платежа, для удобства вывода в следующий раз.

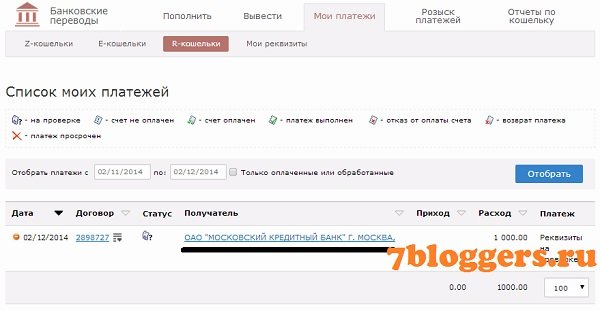

После оплаты вы можете посмотреть состояние платежа.

Перевод средств может идти от нескольких часов до 3-х, в среднем вывод происходит в течение суток.

Данный вид вывода средств считается официальным, при этом он один из самых выгодных, но затяжной по времени. Также вы будете ограничены в выборе валюты, так как вывод производится только с кошелька WMR и только в рубли.

Интернет-обменники

Самый распространённый вид вывода – «обменники» . Суть заключается в том, что вы передаёте свои электронные деньги посреднику, а он делает прямой перевод денег на вашу банковскую карту, за определённый процент, разумеется. Как правило, у таких посредников есть счёт в каждом банке, что позволяет им через интернет-банкинг мгновенно производить расчётные операции.

Для обмена на сайте BestChange в левой колонке выберете тип WM кошелька, с которого хотите вывести средства, а в правой колонке выберете свой банк. В таблице отобразятся обменники с самым выгодным курсом обмена. При этом ориентируйтесь не только на курс, но и на качество ресурса. Когда ресурс выбран – производим обмен.

Большинство обменников имеют однотипную систему оформления заявки на обмен: выбор типа кошелька, WM с которого нужно вывести средства, а затем банк, в котором вы обслуживаетесь.

Затем нужно будет ввести сумму обмена, свой WM кошелёк, № счёта, Ф.И.О, и при необходимости внести примечание.

Преимущество данного типа вывода в том, что деньги, как правило, приходят практически сразу, максимум в течение нескольких часов.

Кроме того, вы можете выводить не только WMR, но и средства из других WM кошельков. Такой вывод средств нигде не фиксируется, что в наше время очень полезно.

Денежный перевод

Как альтернативу можно использовать денежный перевод . Процесс такой же, как и в офлайне:

Для перевода выберете желаемую систему

Затем внесите свои данные, заполнив все поля.

Выберете банк и его отделение.

Заполните реквизиты банка (как правило, они должны заполниться автоматически).

Перевод производится в течение часа.

Преимущество способа в том, что вам не нужно открывать счёт в банке.

Альтернативный вывод

Кроме того, есть ещё один способ вывести WebMoney – перечислить за оплату различного рода услуг или оплатить покупку товаров в интернет-магазине.

Внутри системы есть возможность оплатить услуги мобильной связи и доступа в Интернет. Комиссия при оплате составляет 0.8%.

Очень много интернет-магазинов принимают к оплате за товар WebMoney. Правда за оплату электронной валютой стоимость товара считается как безналичный расчёт, тем не менее, разница в цене, как правило, составляет процент, эквивалентный выводу WebMoney.

При использовании и обналичивании WebMoney соблюдайте меры защиты , чтобы сохранить в целости и сохранности средства от мошенников.

Опубликовал authorБизнес начинают, в первую очередь, ради прибыли. И когда эта прибыль получена, у собственника бизнеса появляется естественное желание направить ее на свои личные нужды.

Не все начинающие бизнесмены знают о том, что особенности вывода прибыли напрямую зависят от организационно-правовой формы – ИП или ООО. И тот факт, что учредителям компаний приходится платить дополнительные налоги на прибыль, часто оказывается для них неприятным сюрпризом. Почему? Все подробности вы узнаете в нашей статье.

Статус ИП и ООО

Разница в налогообложении прибыли от бизнеса объясняется разным статусом и . Индивидуальный предприниматель – физическое лицо, все доходы, в том числе от предпринимательской деятельности, относятся к его личному имуществу.

Когда деньги зарабатывает ООО, то прибыль получает организация, т.е. юридическое лицо. , даже если он единственный и вложил в дело собственные сбережения, не имеет к этой прибыли прямого отношения. Просто так, на личные нужды, получить деньги из кассы или с расчетного счета он не имеет права.

Как ИП получить деньги от бизнеса

Индивидуальный предприниматель не может сам себя оформить на работу и платить зарплату. Но зато деньги, которые заработал ИП, можно без ограничений брать на свои личные нужды, естественно, в тех пределах, которые позволяют интересы бизнеса.

Деньги можно брать наличными из кассы или снимать их с расчетного счета. Причем, от ведения кассовой дисциплины ИП вправе отказаться, тогда даже расходный кассовый ордер выписывать не надо (п. 4.1 и 4.6 Указания ЦБ РФ от 11.03.2014 №3210-У). То есть, в данном случае достаточно вести внутренний учет, для самого себя.

Как участнику ООО получить деньги от бизнеса

Еще раз напомним, что общество с ограниченной ответственностью и его учредитель – это два отдельных субъекта, каждый из которых выступает от своего имени. Это разные налогоплательщики и свои обязательства по налогам они выполняют самостоятельно.

После того, как ООО заплатит налоги на доходы от бизнеса в соответствии со своим режимом, участник общества имеет право на часть распределяемой прибыли — . Однако для собственника бизнеса дивиденды признаются доходами, полученными от стороннего источника, поэтому при их выплате надо заплатить налог.

Если учредитель – физическое лицо, то с дивидендов он платит налог НДФЛ по ставке 13% для резидентов и 15% для нерезидентов. Учредители-российские юридические лица платят налог на прибыль в размере 13%, дивиденды для иностранных организаций облагаются по ставке 15%.

Не платить налог на дивиденды может только российская организация, если она не менее 365 календарных дней до выплаты владеет долей не менее 50% в уставном капитале организации-источнике выплаты. Точнее, налог на дивиденды в этом случае формально есть, но его ставка составляет 0% (статья 284 НК РФ).

Кроме удержания 13% или 15% налога выплата дивидендов усложняется еще и тем, что распределять эту часть прибыли можно не чаще одного раза в квартал. То есть, даже при условии уплаты НДФЛ собственник компании не может получить деньги на свои нужды в любой момент.

Дополнительные легальные способы вывести деньги из ООО

Естественно, что сложность получения денег из ООО в виде дивидендов заставила собственников бизнеса пользоваться другими способами. Все эти варианты относятся к легальным, т.е. предусмотренными законом, но также связаны с дополнительным налогообложением или отчетностью.

1. Заработная плата

Многие учредители лично руководят своей организацией и приняты в штат по трудовому договору. В этом случае генеральный директор, как и другие работники, получает зарплату не менее двух раз в месяц. На выплаты по трудовому договору ООО за свой счет платит страховые взносы за руководителя – от 30% (если у организации нет права на пониженные тарифы по взносам). Кроме того, с самого директора удерживается НДФЛ с зарплаты по ставке 13%.

То есть, по итогу этот вариант для собственника ООО – самой дорогой способ получить прибыль от бизнеса. Тем не менее, определенные плюсы здесь тоже есть. Во-первых, руководитель будет иметь страховой стаж и получать пенсию. Во-вторых, часть НДФЛ, уплаченного с зарплаты, можно вернуть, если приобрести жилье. Максимальная сумма возвращенного налога составляет 260 000 рублей на недвижимость плюс 390 000 рублей на ипотечные проценты.

2. Заключение гражданско-правового договора на управление ООО

В данном случае учредитель тоже лично руководит компанией, но уже в статусе индивидуального предпринимателя. Между ООО и ИП заключается гражданско-правовой договор на оказание управленческих услуг. И если предприниматель перейдет на УСН Доходы, то со своего вознаграждения он будет платить только 6%, а не 13%, как с зарплаты. Суммы страховых взносов ИП за себя тоже значительно ниже, чем тарифы взносов на работников.

Однако в этом случае претензии возникают у налоговых органов, которые видят в таком варианте подмену трудовых отношений гражданско-правовыми. А вот суды, в том числе высшие, в вопросе выбора вида договора часто становятся на сторону учредителей. Например, в Определении от 19 мая 2009 г. N 597-О-О Конституционный суд указал: «Таким образом, договорно-правовыми формами, опосредующими выполнение работ (оказание услуг), подлежащих оплате (оплачиваемая деятельность), по возмездному договору, могут быть как трудовой договор, так и гражданско-правовые договоры, которые заключаются на основе свободного и добровольного волеизъявления заинтересованных субъектов — сторон будущего договора».

Но на практике налоговые инспекции часто отказываются признавать право ООО заключить гражданско-правовой договор с учредителем, который имеет статус ИП. Частично снизить риски непризнания этого варианта может правильно оформленный текст договора. В нем не должно быть никаких условий, характерных для трудовых договоров. Кроме того, размер вознаграждения управляющего-ИП не должен быть необоснованно высоким на фоне небольших доходов самого ООО.

3. Получение беспроцентного займа

Если учредителю срочно нужды деньги на личные нужды, а срок распределения дивидендов еще не наступил, то ООО может оформить на него беспроцентный займ. Но займ – это не дивиденды, поэтому одолженную сумму надо будет вернуть. Основной плюс этого варианта – возможность отсрочить возвращение полученного займа, ведь срок договора можно продлевать.

А минус заключается в том, что учредитель не платит проценты за пользование деньгами ООО, поэтому у него возникает материальная выгода, на которую надо заплатить налог. Выгода рассчитывается как 2/3 ставки рефинансирования ЦБ РФ, но НДФЛ здесь взимается по повышенной ставке — 35%.

Если же займ так и не будет возвращен компании, то учредителю все равно придется заплатить с этой суммы 13% НДФЛ. Причем, простить долг может только ООО, у которого нет непокрытого убытка, задолженностей перед бюджетом, работниками и контрагентами.

Деньги под отчет и представительские расходы

Получение денег под отчет и на представительские расходы некоторые источники тоже называют вариантом получением прибыли из ООО, но это не так. Эти деньги могут быть потрачены только на интересы самой организации, а расходы должны иметь экономическое обоснование и документально подтверждены. Кроме того, на представительские расходы устанавливается норма – не более 4% от суммы расходов на оплату труда за отчетный или налоговый период.

Таким образом, основной способ получения прибыли из ООО – это дивиденды, при выплате которых с учредителя удерживается налог. Другие легальные варианты (займ, зарплата или вознаграждение) тоже требуют уплаты налогов, поэтому не могут быть альтернативой дивидендов.

Вывести деньги с расчетного счета ООО не так просто, как со счета индивидуального предпринимателя. Чтобы у сотрудников налоговых структур не возникло вопросов к руководителю общества, любая финансовая операция, в том числе и связанная с выводом средств, должна быть полностью обоснована. В отличие от индивидуального предпринимателя, имеющего статус физического лица, ООО не может выполнить данную манипуляцию с помощью простого банковского перевода, однако это не означает, что способов вывода средств не существует. Вывести деньги с расчетного счета ООО можно с помощью способов, описанных далее.

Обратите внимание, любая операция, связанная с движением средств производится только при наличии определенных причин. В случае несоблюдения данного правила руководитель или бухгалтер общества может быть привлечен к ответственности в виде наложения штрафных санкций. Поэтому все манипуляции с деньгами должны проводится через бухгалтерию и иметь законные основания.

Варианты вывода средств с расчетного счета ООО

Существует 5 наиболее востребованных способов, которыми может воспользоваться руководитель компании для вывода средств. В статье представлена детальная информация о нюансах и особенностях каждого способа. Ознакомившись с представленным материалом, вы сможете выбрать наиболее подходящий для вас вариант реализации задуманного.

Перечисление средств на счет физлица путем заключения договора

Основанием для перевода средств на счет физического лица вполне может стать договор об оказании услуг. В таком случае перечисление денег не вызовет дополнительных вопросов у налоговиков, поскольку операция обоснована. Помимо договора потребуется составить акт проведенных работ, оплатой за которые и будут переведенные средства.

Обратите внимание, при оформлении договора об оказании услуг или выполнении работ необходимо учитывать сферу деятельности ООО. Несоответствие предоставленной услуги направлению компании может вызвать подозрение у контролирующих органов. Минусом данного способа является тот факт, что при перечислении средств на счет физлица производится удержание налога в размере 13%.

Оформление ссуды

Альтернативным способом перевода средств является оформление займа. Руководитель общества, впрочем, как и любой другой сотрудник компании, вправе попросить у компании средства в долг.

Преимущества способа:

- оформить ссуду можно под минимальный процент, в том числе и под нулевой. В случае оформления ссуды под нулевой процент с предпринимателя вычитывается НДФЛ;

- срок действия договора не ограничен, то есть, возвращать деньги в ближайшем будущем не придется;

- деньги перечисляются на личный счет бизнесмена или же их можно получить через кассу;

- никаких лимитов в отношении размера займа не предусмотрено.

Обратите внимание! Если учредитель не вернул заем в течение 3 лет, полученные средства переводятся в разряд доходных, соответственно, с предпринимателя удерживается налог в размере 35%. Плюс к этому потребуется заплатить дополнительные 13% НДФЛ. Исходя из вышесказанного, можно сделать вывод, что данный способ вывода денег является самым невыгодным.

Вывод денег под отчет

Воспользоваться данной возможностью может любой участник общества, который официально числится в кадровом штате компании. В отличие от предыдущего способа, этот вариант вывода средств имеет некоторые ограничения. Так, перечислить можно только ту сумму, которая прописана в договоре. Вместе с этим, договор компании, как правило, содержит информацию относительно сроков предоставления подотчетных средств.

В случае несвоевременного возврата долга с заемщика снимается 13% НДФЛ, поскольку данные средств из категории займа переходят в категорию дохода. Если сотрудник не вносит необходимую сумму (13% НДФЛ) в добровольном порядке, она может быть удержана с других видов его доходов.

Перечисление дивидендов, особенности операции

Возможен вариант перечисления средств в качестве дивидендов. Участник общества вправе распоряжаться деньгами компании, которые остаются после уплаты всех обязательных налогов и сборов.

При этом следует учитывать некоторые нюансы:

- деятельность компании должна приносить прибыль;

- размер дивидендов устанавливается в соответствии с договором;

- дивиденды распределяются между участниками общества в определенных долях;

- налоговое бремя - 9%.

Обратите внимание! Выплата дивидендов не производится в том случае, если размер прибыли, подлежащей распределению между участниками общества, меньше резервного капитала, установленного в договоре.

Перечисление дивидендов происходит в таком порядке:

- проведение собрания, целью которого является составления протокола о выплате дивидендов. На собрании должны присутствовать все учредители общества;

- оформление документации, регламентирующей перечисление денег. Итоговый документ должен содержать сведения о периодичности выплат и крайних сроках перевода средств. Помимо этого, обязательным элементом договора должен быть пункт о том, что в случае уменьшения прибыли компании, выплата дивидендов будет приостановлена.

Покрыть расходы учредителя ООО можно, и не прибегая к выводу средств. Как это сделать, читайте далее.

За счет компании могут оплачиваться:

- расходы участника общества на транспортное средство;

- траты на поездки. Покрытие затрат производится на основании командировочного листа;

- оплата товаров и услуг, соответствующих сфере деятельности компании.

Все приходно-расходные операции должны подтверждаться квитанциями или чеками. Отсутствие отчетной документации грозит наложением внушительных штрафов.

Помимо описанных выше, существуют и не совсем легальные способы вывода средств. К примеру, путем составления фиктивного договора. Однако такой вариант решения вопроса имеет больше минусов, чем плюсов. Самым большим недостатком незаконного способа перечисления денег является тот факт, что подобная деятельность преследуется законом и вместо денег можно получить уголовное наказание.

Политика в отношении обработки персональных данных

1. Термины и принятые сокращения

1. Персональные данные (ПД) – любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту ПД).

2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3. Автоматизированная обработка персональных данных – обработка персональных данных с помощью средств вычислительной техники.

4. Информационная система персональных данных (ИСПД) – совокупность содержащихся в базах данных персональных данных и обеспечивающих их обработку информационных технологий и технических средств.

5. Персональные данные, сделанные общедоступными субъектом персональных данных, – ПД, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе.

6. Блокирование персональных данных – временное прекращение обработки персональных данных (за исключением случаев, если обработка необходима для уточнения персональных данных).

7. Уничтожение персональных данных – действия, в результате которых становится невозможным восстановить содержание персональных данных в информационной системе персональных данных и (или) в результате которых уничтожаются материальные носители персональных данных.

8. Cookie – это часть данных, автоматически располагающаяся на жестком диске компьютера при каждом посещении веб-сайта. Таким образом, cookie – это уникальный идентификатор браузера для веб-сайта. Cookie дают возможность хранить информацию на сервере и помогают легче ориентироваться в веб-пространстве, а также позволяют осуществлять анализ сайта и оценку результатов. Большинство веб-браузеров разрешают использование cookie, однако можно изменить настройки для отказа от работы с cookie или отслеживания пути их рассылки. При этом некоторые ресурсы могут работать некорректно, если работа cookie в браузере будет запрещена.

9. Веб-отметки. На определенных веб-страницах или электронных письмах Оператор может использовать распространенную в Интернете технологию «веб-отметки» (также известную как «тэги» или «точная GIF-технология»). Веб-отметки помогают анализировать эффективность веб-сайтов, например, с помощью измерения числа посетителей сайта или количества «кликов», сделанных на ключевых позициях страницы сайта.

10. Оператор – организация, самостоятельно или совместно с другими лицами организующая и (или) осуществляющая обработку персональных данных, а также определяющая цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными.

11. Пользователь – пользователь сети Интернет.

12. Сайт – это веб ресурс https://lc-dv.ru, принадлежащий Обществу с ограниченной ответственностью «Правовой центр»

2. Общие положения

1. Настоящая Политика в отношении обработки персональных данных (далее – Политика) составлена в соответствии с пунктом 2 статьи 18.1 Федерального закона «О персональных данных» №152-ФЗ от 27 июля 2006 г., а также иными нормативно-правовыми актами Российской Федерации в области защиты и обработки персональных данных и действует в отношении всех персональных данных, которые Оператор может получить от Пользователя во время использования им в сети Интернет Сайта.

2. Оператор обеспечивает защиту обрабатываемых персональных данных от несанкционированного доступа и разглашения, неправомерного использования или утраты в соответствии с требованиями Федерального закона от 27 июля 2006 г. №152-ФЗ «О персональных данных».

3. Оператор имеет право вносить изменения в настоящую Политику. При внесении изменений в заголовке Политики указывается дата последнего обновления редакции. Новая редакция Политики вступает в силу с момента ее размещения на сайте, если иное не предусмотрено новой редакцией Политики.

3. Принципы обработки персональных данных

1. Обработка персональных данных у Оператора осуществляется на основе следующих принципов:

2. законности и справедливой основы;

3. ограничения обработки персональных данных достижением конкретных, заранее определенных и законных целей;

4. недопущения обработки персональных данных, несовместимой с целями сбора персональных данных;

5. недопущения объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

6. обработки только тех персональных данных, которые отвечают целям их обработки;

7. соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки;

8. недопущения обработки персональных данных, избыточных по отношению к заявленным целям их обработки;

9. обеспечения точности, достаточности и актуальности персональных данных по отношению к целям обработки персональных данных;

10. уничтожения либо обезличивания персональных данных по достижении целей их обработки или в случае утраты необходимости в достижении этих целей, при невозможности устранения Оператором допущенных нарушений персональных данных, если иное не предусмотрено федеральным законом.

4. Обработка персональных данных

1. Получение ПД.

1. Все ПД следует получать от самого субъекта ПД. Если ПД субъекта можно получить только у третьей стороны, то субъект должен быть уведомлен об этом или от него должно быть получено согласие.

2. Оператор должен сообщить субъекту ПД о целях, предполагаемых источниках и способах получения ПД, характере подлежащих получению ПД, перечне действий с ПД, сроке, в течение которого действует согласие, и порядке его отзыва, а также о последствиях отказа субъекта ПД дать письменное согласие на их получение.

3. Документы, содержащие ПД, создаются путем получения ПД по сети Интернет от субъекта ПД во время использования им Сайта.

2. Оператор производит обработку ПД при наличии хотя бы одного из следующих условий:

1. Обработка персональных данных осуществляется с согласия субъекта персональных данных на обработку его персональных данных;

2. Обработка персональных данных необходима для достижения целей, предусмотренных международным договором Российской Федерации или законом, для осуществления и выполнения возложенных законодательством Российской Федерации на оператора функций, полномочий и обязанностей;

3. Обработка персональных данных необходима для осуществления правосудия, исполнения судебного акта, акта другого органа или должностного лица, подлежащих исполнению в соответствии с законодательством Российской Федерации об исполнительном производстве;

4. Обработка персональных данных необходима для исполнения договора, стороной которого либо выгодоприобретателем или поручителем по которому является субъект персональных данных, а также для заключения договора по инициативе субъекта персональных данных или договора, по которому субъект персональных данных будет являться выгодоприобретателем или поручителем;

5. Обработка персональных данных необходима для осуществления прав и законных интересов оператора или третьих лиц либо для достижения общественно значимых целей при условии, что при этом не нарушаются права и свободы субъекта персональных данных;

6. Осуществляется обработка персональных данных, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе (далее - общедоступные персональные данные);

7. Осуществляется обработка персональных данных, подлежащих опубликованию или обязательному раскрытию в соответствии с федеральным законом.

3. Оператор может обрабатывать ПД в следующих целях:

1. повышения осведомленности субъекта ПД о продуктах и услугах Оператора;

2. заключения с субъектом ПД договоров и их исполнения;

3. информирования субъекта ПД о новостях и предложениях Оператора;

4. идентификации субъекта ПД на Сайте;

5. обеспечение соблюдения законов и иных нормативных правовых актов в области персональных данных.

1. Физические лица, состоящие с Оператором в гражданско-правовых отношениях;

2. Физические лица, являющиеся Пользователями Сайта;

5. ПД, обрабатываемые Оператором, - данные, полученные от Пользователей Сайта.

6. Обработка персональных данных ведется:

1. – с использованием средств автоматизации;

2. – без использования средств автоматизации.

7. Хранение ПД.

1. ПД субъектов могут быть получены, проходить дальнейшую обработку и передаваться на хранение как на бумажных носителях, так и в электронном виде.

2. ПД, зафиксированные на бумажных носителях, хранятся в запираемых шкафах либо в запираемых помещениях с ограниченным правом доступа.

3. ПД субъектов, обрабатываемые с использованием средств автоматизации в разных целях, хранятся в разных папках.

4. Не допускается хранение и размещение документов, содержащих ПД, в открытых электронных каталогах (файлообменниках) в ИСПД.

5. Хранение ПД в форме, позволяющей определить субъекта ПД, осуществляется не дольше, чем этого требуют цели их обработки, и они подлежат уничтожению по достижении целей обработки или в случае утраты необходимости в их достижении.

8. Уничтожение ПД.

1. Уничтожение документов (носителей), содержащих ПД, производится путем сожжения, дробления (измельчения), химического разложения, превращения в бесформенную массу или порошок. Для уничтожения бумажных документов допускается применение шредера.

2. ПД на электронных носителях уничтожаются путем стирания или форматирования носителя.

3. Факт уничтожения ПД подтверждается документально актом об уничтожении носителей.

9. Передача ПД.

1. Оператор передает ПД третьим лицам в следующих случаях:

– субъект выразил свое согласие на такие действия;

– передача предусмотрена российским или иным применимым законодательством в рамках установленной законодательством процедуры.

2. Перечень лиц, которым передаются ПД.

Третьи лица, которым передаются ПД:

Оператор передает ПД ООО «Правовой центр» (который находится по адресу: г. Хабаровск, 680020, ул. Гамарника, 72, офис 301) для целей, указанных в п. 4.3 настоящей политики. Оператор поручает обработку ПД ООО «Правовой центр» с согласия субъекта ПД, если иное не предусмотрено федеральным законом, на основании заключаемого с этими лицами договора. ООО «Правовой центр» осуществляют обработку персональных данных по поручению Оператора, обязаны соблюдать принципы и правила обработки персональных данных, предусмотренные ФЗ-152.

5. Защита персональных данных

1. В соответствии с требованиями нормативных документов Оператором создана система защиты персональных данных (СЗПД), состоящая из подсистем правовой, организационной и технической защиты.

2. Подсистема правовой защиты представляет собой комплекс правовых, организационно-распорядительных и нормативных документов, обеспечивающих создание, функционирование и совершенствование СЗПД.

3. Подсистема организационной защиты включает в себя организацию структуры управления СЗПД, разрешительной системы, защиты информации при работе с сотрудниками, партнерами и сторонними лицами.

4. Подсистема технической защиты включает в себя комплекс технических, программных, программно-аппаратных средств, обеспечивающих защиту ПД.

5. Основными мерами защиты ПД, используемыми Оператором, являются:

1. Назначение лица, ответственного за обработку ПД, которое осуществляет организацию обработки ПД, обучение и инструктаж, внутренний контроль за соблюдением учреждением и его работниками требований к защите ПД.

2. Определение актуальных угроз безопасности ПД при их обработке в ИСПД и разработка мер и мероприятий по защите ПД.

3. Разработка политики в отношении обработки персональных данных.

4. Установление правил доступа к ПД, обрабатываемым в ИСПД, а также обеспечение регистрации и учета всех действий, совершаемых с ПД в ИСПД.

5. Установление индивидуальных паролей доступа сотрудников в информационную систему в соответствии с их производственными обязанностями.

6. Применение средств защиты информации, прошедших в установленном порядке процедуру оценки соответствия.

7. Сертифицированное антивирусное программное обеспечение с регулярно обновляемыми базами.

8. Соблюдение условий, обеспечивающих сохранность ПД и исключающих несанкционированный к ним доступ.

9. Обнаружение фактов несанкционированного доступа к персональным данным и принятие мер.

10. Восстановление ПД, модифицированных или уничтоженных вследствие несанкционированного доступа к ним.

11. Обучение работников Оператора, непосредственно осуществляющих обработку персональных данных, положениям законодательства РФ о персональных данных, в том числе требованиям к защите персональных данных, документам, определяющим политику Оператора в отношении обработки персональных данных, локальным актам по вопросам обработки персональных данных.

12. Осуществление внутреннего контроля и аудита.

6. Основные права субъекта ПД и обязанности Оператора

1. Основные права субъекта ПД.

Субъект имеет право на доступ к его персональным данным и следующим сведениям:

1. подтверждение факта обработки ПД Оператором;

2. правовые основания и цели обработки ПД;

3. цели и применяемые Оператором способы обработки ПД;

4. наименование и местонахождения Оператора, сведения о лицах (за исключением работников Оператора), которые имеют доступ к ПД или которым могут быть раскрыты ПД на основании договора с Оператором или на основании федерального закона;

5. сроки обработки персональных данных, в том числе сроки их хранения;

6. порядок осуществления субъектом ПД прав, предусмотренных настоящим Федеральным законом;

7. наименование или фамилия, имя, отчество и адрес лица, осуществляющего обработку ПД по поручению Оператора, если обработка поручена или будет поручена такому лицу;

8. обращение к Оператору и направление ему запросов;

9. обжалование действий или бездействия Оператора.

10. Пользователь Сайта может в любое время отозвать свое согласие на обработку ПД, направив электронное сообщение по адресу электронной почты: [email protected] , либо направив письменное уведомление по адресу: 680020, г. Хабаровск, ул. Гамарника, дом 72, офис 301

11. . После получения такого сообщения обработка ПД Пользователя будет прекращена, а его ПД будут удалены, за исключением случаев, когда обработка может быть продолжена в соответствии с законодательством.

12. Обязанности Оператора.

Оператор обязан:

1. при сборе ПД предоставить информацию об обработке ПД;

2. в случаях если ПД были получены не от субъекта ПД, уведомить субъекта;

3. при отказе субъекта в предоставлении ПД субъекту разъясняются последствия такого отказа;

5. принимать необходимые правовые, организационные и технические меры или обеспечивать их принятие для защиты ПД от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения ПД, а также от иных неправомерных действий в отношении ПД;

6. давать ответы на запросы и обращения субъектов ПД, их представителей и уполномоченного органа по защите прав субъектов ПД.

7. Особенности обработки и защиты данных, собираемых с использованием сети Интернет

1. Существуют два основных способа, с помощью которых Оператор получает данные с помощью сети Интернет:

1. Предоставление ПД субъектами ПД путем заполнения форм Сайта;

2. Автоматически собираемая информация.

Оператор может собирать и обрабатывать сведения, не являющимися ПД:

3. информацию об интересах Пользователей на Сайте на основе введенных поисковых запросов пользователей Сайта о реализуемых и предлагаемых к продаже услуг, товаров с целью предоставления актуальной информации Пользователям при использовании Сайта, а также обобщения и анализа информации, о том какие разделы Сайта, услуги, товары пользуются наибольшим спросом у Пользователей Сайта;

4. обработка и хранение поисковых запросов Пользователей Сайта с целью обобщения и создания статистики об использовании разделов Сайта.

2. Оператор автоматически получает некоторые виды информации, получаемой в процессе взаимодействия Пользователей с Сайтом, переписки по электронной почте и т. п. Речь идет о технологиях и сервисах, таких как сookie, Веб-отметки, а также приложения и инструменты Пользователя.

3. При этом Веб-отметки, сookie и другие мониторинговые технологии не дают возможность автоматически получать ПД. Если Пользователь Сайта по своему усмотрению предоставляет свои ПД, например, при заполнении формы обратной связи, то только тогда запускаются процессы автоматического сбора подробной информации для удобства пользования Сайтом и/или для совершенствования взаимодействия с Пользователями.

8. Заключительные положения

1. Настоящая Политика является локальным нормативным актом Оператора.

2. Настоящая Политика является общедоступной. Общедоступность настоящей Политики обеспечивается публикацией на Сайте Оператора.

3. Настоящая Политика может быть пересмотрена в любом из следующих случаев:

1. при изменении законодательства Российской Федерации в области обработки и защиты персональных данных;

2. в случаях получения предписаний от компетентных государственных органов на устранение несоответствий, затрагивающих область действия Политики

3. по решению Оператора;

4. при изменении целей и сроков обработки ПД;

5. при изменении организационной структуры, структуры информационных и/или телекоммуникационных систем (или введении новых);

6. при применении новых технологий обработки и защиты ПД (в т. ч. передачи, хранения);

7. при появлении необходимости в изменении процесса обработки ПД, связанной с деятельностью Оператора.

4. В случае неисполнения положений настоящей Политики Компания и ее работники несут ответственность в соответствии с действующим законодательством Российской Федерации.

5. Контроль исполнения требований настоящей Политики осуществляется лицами, ответственными за организацию обработки Данных Компании, а также за безопасность персональных данных.

Пользователи могут столкнуться с такой ситуацией, когда возникает срочная необходимость вывести средства со своего мобильного счета. Возникает естественный вопрос, можно ли снять деньги с телефона за короткий промежуток времени? На самом деле существует несколько способов, позволяющих решить возникшую проблему. Рекомендуется рассмотреть все варианты, а затем выбрать более подходящий.

Выводим на банковскую карточку

Люди имеющие банковские карточки смогут без особых проблем вывести денежные средства. К мобильным операторам, позволяющим снять деньги со счета относятся:

- Beeline;

- MegaFon;

- Tele2.

Важно понимать, что каждый оператор предоставляет определенные условия, а также возможности перевода денег.

Beeline: способ обналичивания

Такой оператор, как Билайн позволяет через СМС . При этом нельзя перечислять меньше 1300 руб. Что касается максимально допустимого перевода, то он равен 15000 руб.

Итак, как вывести деньги с мобильного телефона абонентам Beeline? Все просто, требуется создать текстовое сообщение следующего содержания: «VISA 1597531237894562 1650», где 1597531237894562 – банковская карточка, а 1650 – размер денежного перевода. Также можно указывать такую платежную систему, как: Maestro или MasterCard. Сообщение отправляется на номер «7878».

MTS: Обналичивание средств

Клиентам МТС обналичить деньги с мобильного телефона могут при помощи SMS. Человеку следует создать новое сообщение с текстом: «card 1471597891234568 2150», где 1471597891234568 – номер карточки, а 2150 – платеж. СМС отправляется на номер «6111».

Стоит отметить, что минимальная сумма к выводу равна 1700 р. Что касается максимально допустимого значения, то оно равно 15 тыс. р. При этом за месяц может быть выведено не более 40 тыс. р.

Мегафон: вывод денег

Перечислить средства с баланса телефона на карточку, клиенты Мегафон, могут посредством текстового сообщения. Для этого требуется создать новое SMS, содержащее следующий текст: «card 7412369852137952 1850», где 7412369852137952 – номер карточки, а 1850 – баланс, предназначенный для перевода. SMS сообщение отправляется на номер «8900».

Важно отметить, что с мобильного счета может быть снято минимум 1 руб. При этом максимальная сумма не должна быть больше 15000. За операцию перевода, оператор взымает комиссию равную 5.95% и 95 руб. Если же сумма перевода превышает 5000, отправителю придется отдать 5.95% и 259 руб.

Переводы денег в Tele2

Как обналичить деньги с мобильного должны знать все абоненты оператора Теле2. Чтобы перевести средства, следует на номер «159». В тексте требуется прописать следующий текст: «card 9518524567194628 1920», где 9518524567194628 – номер карточки, а 1920 – размер платежа.

Подобным образом вывести можно как минимум 50 р. Что касается максимальной суммы, то она не должна превышать 15000. За каждую транзакцию, оператор взымает комиссию в размере 5,75% + 40 р.

Электронные платежные системы

В последнее время особую популярность приобретают электронные платежные системы. Пользователи могут переводить со своих мобильных счетов баланс на такие системы, как:

- Yandex.Money;

- QIWI кошелек;

- Webmoney.

Стоит отметить, что переводы с номера осуществляются с комиссией. Для каждой платежной системы свои тарифы.

Yandex.Money

Иногда бывают случаи, когда нет возможности воспользоваться пластиковой карточкой. В связи с этим напрашивается вопрос, как обналичить деньги с телефона в этом случае? Пользователи могут воспользоваться Яндекс деньгами. Стоит отметить, что после перевода, можно будет оплатить услуги ЖКХ или совершить покупки через интернет. Если же вывод осуществляется с целью обналичивания, пользователям стоит обзавестись картой от Яндекса.

Выводить средства на кошелек Yandex.Money могут люди, купившие номера следующих операторов:

- Beeline;

- MegaFon.

Чтобы отправить накопления с телефона, рекомендуется воспользоваться следующей комбинацией: «*код*лицевой счет*переводимые средства#». Важно отметить, что подобный способ актуален только для оператора Beeline и MTS. Что касается MegaFon, то пользователям следует набрать на смартфоне «*код*переводимые средства*лицевой счет#».

С номера Билайн нужно отправлять код – «145», МТС – «112», а Мегафон – «133». Важно помнить о том, что за подобного рода перевод, взымается комиссия. С тарифами можно ознакомиться на веб-сайте компании, предоставляющей услуги.

Еще одним способом, позволяющим перевести средства с номера телефона является личный кабинет сервиса. Пользователям необходимо перейти к разделу «Пополнение кошелька», а затем указать сумму перевода. Следует отметить, что средства будут сняты с того номера, к которому привязаны Яндекс деньги.

QIWI кошелек

Пользователи, проживающие на территории постсоветского пространства, все чаще используют такую платежную систему, как QIWI. В связи с этим возникает вопрос, как снять деньги с телефона через Киви. В первую очередь рекомендуется заказать пластиковую карточку, которая автоматически привязывается к электронному счету.

На загрузившейся веб-странице, останется только указать сумму. Следует учесть, что перевод будет осуществлен со смартфона, на который зарегистрирован кошелек. Для каждого оператора установлена своя комиссия:

- Beeline – 8.95%;

- MTS – 9,9%;

- Megafon – 8,5%;

- Tele2 – 9,9%

- Matrix – 3,9%.

Сумма баланса перечисляется на карточку за считанные секунды.

Webmoney

Вебмани – еще одна популярная платежная система, позволяющая не только совершать покупки в интернете, но и обналичивать денежные средства. Чтобы сотовый оператор перечислил нужную сумму на электронный кошелек, необходимо авторизоваться в платежной системе. Затем требуется перейти в раздел «Пополнение кошелька».

На следующем шаге нужно навести курсор мыши на поле: «С банковской карты». В открывшемся меню выбирается: «Со счета мобильного телефона». Стоит отметить, что таким образом деньги можно вывести с номеров:

- Билайна;

- Мегафона;

- Tele2;

- Байкалвестком;

При этом комиссия составляет от 5,95% до 19,5%. Величина процента зависит от выбранного оператора. Важно отметить, что минимальная сумма составляет всего 10 руб., а максимальная 15000.

Вывод через банкомат

Пользователи могут вывести средства со своего номера через банкомат. Стоит отметить, что, пеервести деньги с телефона наличными таким образом могут только клиенты Билайна. Сначала нужно узнать у оператора, с какими банкоматами он работает. Так как обналичить деньги со счета мобильного телефона можно при помощи кода подтверждения, не нужно забывать свой смартфон дома.

Сначала требуется отправить сообщение на номер: «7878». В тексте следует указать сумму, которую необходимо вывести. В течение 30 секунд придет текстовое сообщение с пинкодом, который нужно будет ввести в банкомат. Важно отметить, вывести можно от 100 до 5000 руб. Указанная сумма должна быть кратна 100 руб.

Виртуальная карта

С каждым днем увеличивается число интернет магазинов, в которых можно расплачиваться банковской картой. Иногда не хочется привязывать свой «кошелек» к стороннему ресурсу. Именно поэтому стали популярны виртуальные карты.

Некоторые мобильные операторы позволяют зарегистрировать подобную карту. Ее можно создать через личный кабинет. В настоящий момент виртуальную карту можно приобрести у оператора:

- Мегафон;

- Теле2.

Как и в вышеописанных случаях, за перевод взымается комиссия. Чтобы вывести желаемую сумму, нужно будет войти в свой личный кабинет, а затем выбрать перевод на карту.

Другие способы

С каждым годом появляются новые операторы сотовой связи. К сожалению, большая часть из них не позволяет обналичить средства. Несмотря на это, около 90% операторов предоставляют пользователям такую услугу, как перевод средств на номера других компаний.

После подобного перевода можно снять деньги. Единственное, о чем стоит помнить, это то, что каждое перемещение средств чревато потерей процентов. В результате может быть потеряно до 30% от первоначальной суммы.

Еще одним способом, позволяющим вывести денежные средства является оплата:

- Штрафов;

- Покупку товара.

Конечно, таким образом не обналичить средства, но возможно сэкономить время. Часто возникает ситуация, когда, сняв деньги, их все равно отдают за оплату услуг, так зачем совершать лишние движения.